Empresas Premium

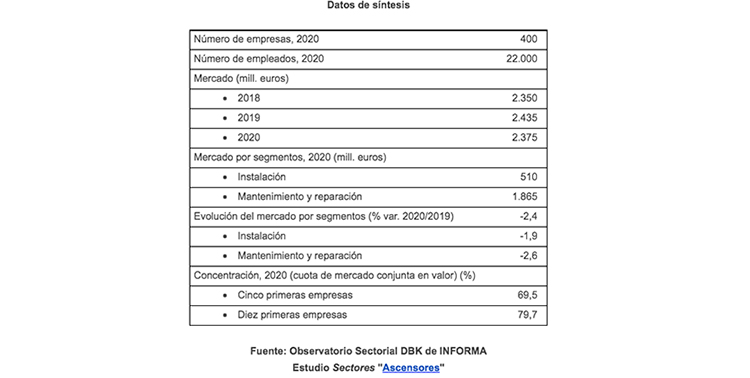

El mercado de ascensores, incluyendo las actividades de instalación, mantenimiento y reparación de aparatos elevadores, se situó en 2020 en 2.375 millones de euros, lo que supuso un descenso del 2,4% respecto al año anterior, según el Observatorio Sectorial DBK de Informa (filial de Cesce). La evolución del volumen de negocio en el sector se vio marcada por la pandemia de la Covid-19, que interrumpió la tendencia alcista de los cinco años anteriores.

La paralización temporal y las limitaciones impuestas a las obras de construcción motivaron un retraso de los proyectos, penalizando al segmento de instalación de ascensores. “A pesar de ello, continuó creciendo el número de viviendas terminadas en el conjunto del año, lo que permitió moderar la caída de la demanda de nuevos equipos. La facturación de este segmento de instalación contabilizó un retroceso del 1,9%, hasta los 510 millones de euros”, señalan desde DBK de Informa.

Asimismo, el impacto de la crisis sanitaria en el segmento de mantenimiento y reparación fue limitado, gracias a su catalogación como actividad esencial. No obstante, el cierre de hoteles y edificios turísticos, entre otros factores, incidió negativamente en la demanda. Así, el valor de este mercado se situó en 1.865 millones de euros, un 2,6% menos.

El cierre de fronteras motivó una fuerte contracción del comercio exterior en 2020, intensificando la tendencia negativa iniciada el año anterior. Así, el valor de las exportaciones efectuadas "cayó un 16,6%, cifrándose en 514 millones de euros", dicen.

Las previsiones de evolución del mercado apuntan a la recuperación de la tendencia de crecimiento, en un contexto marcado por la reactivación de la economía y el impulso de la inversión en edificación. De cara al cierre de 2021 se apunta un aumento del 3% en el valor del mercado total, lo que permitiría superar ya la cifra de 2019.

El sector de ascensores se encuentra compuesto por alrededor de 400 empresas. La contracción de la demanda y las dificultades financieras motivaron el cierre de algunas compañías de pequeño tamaño, mientras que algunas de las sociedades líderes siguieron efectuando operaciones de absorción. Así, se aprecia una tendencia de progresivo aumento del grado de concentración, de modo que las diez primeras empresas reunieron en 2020 una cuota de mercado conjunta del 80%.