Empresas Premium

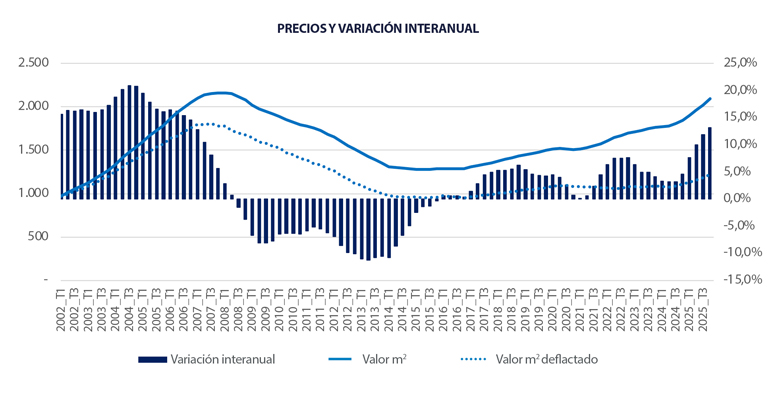

La vivienda sube un 10,7% en 2025 y un 13,1% interanual. La demanda se acerca a máximos y apunta a estabilizarse en 2026.

El mercado residencial mantuvo en la recta final de 2025 una intensificación del crecimiento de los precios. Entre el tercer y el cuarto trimestre, el valor medio de la vivienda aumentó un 3,5%, impulsado por el dinamismo de los focos de empleo y los enclaves turísticos. En el cierre del año, el precio es un 13,1% superior al de hace doce meses y, en términos reales, descontando la inflación, el avance interanual alcanza el 10%.

Según los últimos datos de los Notarios, 2025 finalizará con cerca de 550.000 transacciones, de las que el 50% se financiarán con hipoteca. No obstante, se observa una ralentización del ritmo de crecimiento de las compraventas, un indicio de que la demanda residencial se aproxima a niveles máximos.

Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin, anticipa para 2026 un escenario de estabilización de la demanda en torno a estos elevados volúmenes. La previsión contempla tipos de interés de referencia estables en torno al 2%, con una demanda sostenida por la creación de hogares, la normalización del ahorro y un entorno de empleo resistente e inflación moderada.

En tasa trimestral, el precio de la vivienda se encareció de media un 3% respecto al segundo trimestre. Las provincias de Alicante, Castellón, Murcia, Córdoba, Madrid y Málaga registraron los mayores incrementos, por encima del 4%. En el conjunto de 2025, el precio medio de vivienda nueva y usada aumentó un 10,7%, triplicando el crecimiento de 2024, +3,5%, con un mayor impulso en el segundo semestre.

El valor medio nacional, 2.091 €/m² en el cuarto trimestre, se sitúa aún un 3,3% por debajo del máximo de 2007. Desde el mínimo de 2015, el precio se ha incrementado un 63,8% nominal, aunque en términos reales permanece un 33% por debajo del máximo precrisis.

El crecimiento interanual se generaliza en todo el territorio. Madrid, +19,6%, Comunidad Valenciana, +15,9%, Cantabria, +15,8%, e Islas Baleares, +14,1%, lideran los aumentos, mientras que Ceuta y Extremadura registran avances inferiores al 5%.

A nivel provincial, 21 provincias superan ya crecimientos interanuales del 10%, frente a 13 el trimestre anterior. Los mayores incrementos se concentran en Madrid, +19,6%, Alicante, +17%, Cantabria, +15,8%, Valencia, +15,5%, y Santa Cruz de Tenerife, +15,4%. En el extremo opuesto, Zamora se aproxima a la estabilización, con una variación del -0,2%.

Seis provincias superan los máximos históricos nominales, entre ellas Madrid, Málaga, Islas Baleares y Pontevedra, aunque ninguna alcanza esos máximos en términos reales tras descontar la inflación.

Las capitales de provincia concentran las mayores tensiones de precios. En 20 de las 52 capitales la variación interanual supera el 10%. Destacan Madrid, +20,9%, Valencia, +17,5%, Palma de Mallorca, +15,3%, Murcia, +14,9%, y Alicante, +14,7%.

El ranking de precios sitúa a Madrid como la capital más cara, 4.883 €/m², seguida de San Sebastián, 4.791 €/m², y Barcelona, 4.270 €/m². En el extremo inferior se encuentran Zamora, 1.171 €/m², Ciudad Real, 1.220 €/m², y Lugo, 1.232 €/m².

En municipios relevantes no capitales, destacan incrementos interanuales superiores al 15% en Torrejón de Ardoz, +22,6%, Benidorm, +19,1%, Parla, +17,3%, y Jerez de la Frontera, +16,8%.

Pese al aumento de precios, la tasa de esfuerzo de compra se mantiene en el 34% de la renta disponible, un nivel considerado razonable. Sin embargo, el crecimiento del precio residencial por encima de la inflación en 2025 apunta a un cambio de tendencia en este indicador.

Las provincias más tensionadas son Málaga, 58%, Baleares, 49%, Madrid, 43%, Cádiz, 42%, y Alicante, 41%. En las capitales, 15 superan el umbral del 35%, con máximos en Cádiz, Madrid, San Sebastián, Málaga y Barcelona.

Según el Instituto Nacional de Estadística, la hipoteca media se situó en 160.404 € en el tercer trimestre de 2025, con una cuota mensual media de 795 €. La ratio préstamo/valor se mantiene en el 64,8%, mientras que los préstamos que superan el 80% del valor de tasación representan el 11,1%, según el Banco de España, reflejando una estabilización del acceso al crédito.

En conjunto, el mercado residencial cierra 2025 con precios al alza, demanda próxima a máximos y un escenario que apunta a una fase de estabilización en 2026, marcada por la escasez de oferta y la evolución del coste hipotecario.