Empresas Premium

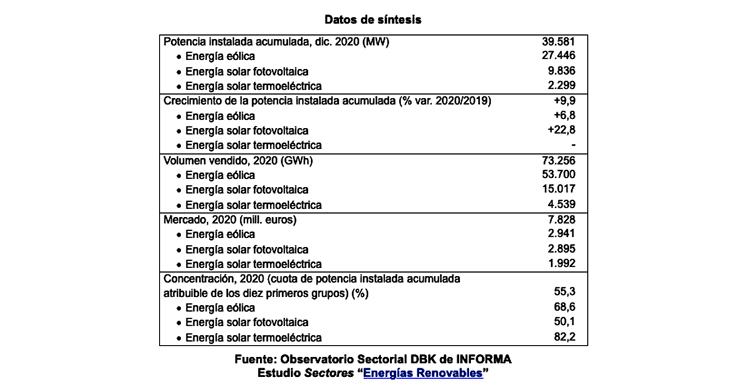

La capacidad de generación de energías renovables experimentó un notable incremento en el bienio 2019-2020, como consecuencia de la puesta en marcha de la potencia adjudicada en las subastas de los años 2016 y 2017, según datos del Observatorio Sectorial DBK de Informa.. Al término de 2020 la potencia instalada de energía eólica y solar alcanzó los 39.581 megavatios, un 29,9% por encima de la de 2018.

El volumen vendido de electricidad procedente de energía eólica y solar aumentó un 8,1% en 2020, situándose en 73.256 gigavatios-hora. Las ventas de energía eólica experimentaron un muy ligero crecimiento, del 0,4%, hasta los 53.700 gigavatios-hora en 2020. Por su parte, el segmento de energía solar registró un buen comportamiento, sustentado en el espectacular crecimiento de las ventas de la solar fotovoltaica, que aumentaron un 64,7%, hasta los 15.017 gigavatios-hora. La solar termoeléctrica, por el contrario, contabilizó una cifra de 4.539 gigavatios-hora, un 12,1% menos.

La actividad de generación y venta de energía eólica y solar aportó en 2020 unos ingresos de 7.828 millones de euros. El segmento de energía eólica alcanzó 2.941 millones de euros, ligeramente superiores a los 2.895 millones del mercado de energía solar fotovoltaica. Por su parte, la energía solar termoeléctrica aportó unos ingresos de 1.992 millones de euros.

La evolución del sector a corto plazo continuará viéndose determinada por las políticas de protección medioambiental y los objetivos de consumo de energía a partir de fuentes renovables, tanto nacionales como internacionales. Las nuevas subastas de adjudicación de potencia realizadas darán lugar a la puesta en marcha de numerosas instalaciones, muchas de ellas de gran potencia.

Así, en el período 2021-2022 podrían entrar en funcionamiento unos 5.500 megavatios de energía eólica y algo más de 6.000 megavatios de solar fotovoltaica. Sin embargo, las medidas implantadas recientemente para mitigar la subida del precio de la electricidad podrían hacer peligrar algunos de estos proyectos, así como la rentabilidad de instalaciones ya existentes.

La oferta sectorial presenta un alto grado de concentración, de manera que los cinco primeros operadores reunieron en 2020 una cuota de potencia instalada del 45%. Este porcentaje se situó en el 55% al considerar a los diez primeros grupos.