Empresas Premium

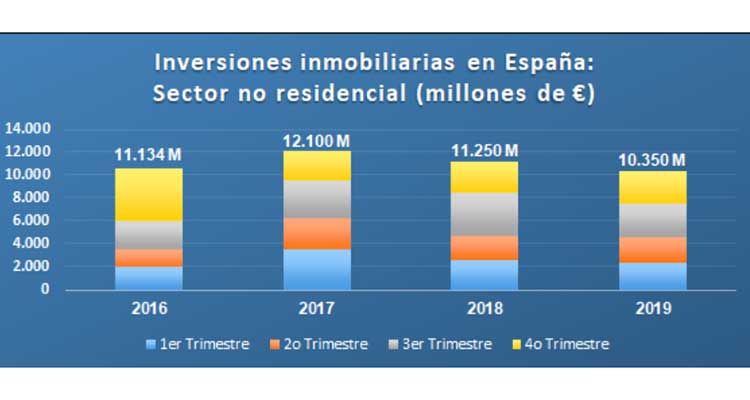

El mercado inmobiliario terciario en España cerró el 2019 con un total de 10.350 millones de euros en volumen de inversiones en activos no residenciales. Por segmentos, las oficinas lideran el ranking con el 27% del total hasta los 2.794,5 millones de euros, por encima del retail, que acumuló un 26% (2.691 millones). La logística tuvo su año récord con un 24% del total (2.484 millones), y el hotelero ocupa la última posición con un 23% (2.380,5 millones).

En comparación interanual, el volumen de operaciones inmobiliarias registrado el pasado año fue un 8,7% más bajo que en 2018, cuando se alcanzaron los 11.250 millones de euros en inversiones, un 16,9% inferior al de 2017 (12.100 millones) y un 7,6% más elevado que el registrado en 2016 (11.134 millones).

En el análisis del periodo octubre-diciembre se registraron un total de 2.850 millones de euros en operaciones inmobiliarias no residenciales, un 3,5% más que en el mismo trimestre de 2018 y un 12,3% más que en el de 2017.

El mercado inmobiliario terciario español estuvo marcado por los movimientos y operaciones llevadas a cabo por los capitales privados, las Socimi y los family offices locales que operan en las grandes ciudades españolas, especialmente Madrid, Barcelona, Valencia, Málaga, Sevilla, Bilbao y Palma.

Según Laborde Marcet, las claves de la evolución del sector girarán en torno a la competitividad de los precios y al comportamiento de la oferta y la demanda, determinado en gran medida por la coyuntura económica, la estabilidad política en todos los niveles (local, autonómico, nacional e internacional), la calidad de los activos y la influencia real de la recesión económica global.